作家 | 谢芸子开云体育(中国)官方网站

裁剪 | 张帆

封面开端 | 视觉中国

星巴克中国的股权转让终于"落下帷幕"。

本日,星巴克认真布告与博裕投资(也称博裕成本)达成政策协作,两边将斥地合伙企业,共同运营星巴克在中国商场的零卖业务。

凭证公约,博裕将抓有合伙企业至多 60% 的股权,波及金额约 40 亿好意思元(不计现款与债务),星巴克同期保留 40% 的股权。

博裕投资由吉祥集团前总司理张子欣和 TPG 成本前中国区高管马雪征参与创立,惩处着百亿好意思元限制的基金。本年上半年,蜜雪冰城、宁德期间、恒瑞医药、海天味业等明星企业在港股扎堆上市,在他们的基石投资者名单上,都能看到博裕的名字。

而在合伙公司尘埃落定的同期,星巴克的事迹推崇也运转好转。

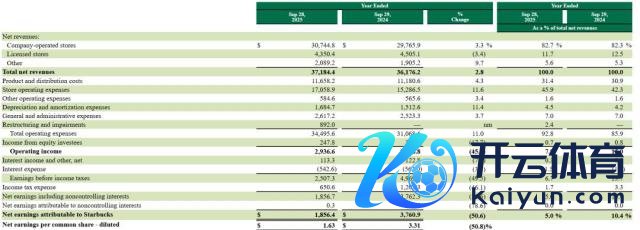

星巴克近日公布的 2025 财年(收尾 2025 年 9 月 28 日)登第四季度报高慢,星巴克大师的总体营收同比增长 5%,第四季度大师同店销售额增长 1%,这是七个季度以来的初度正增长,举座推崇好于商场预期。

具体分手各区域,动作星巴克的最大商场,好意思国的同店销售与上一季度抓平。公司讲解称,这是因为咖啡原料成本高潮导致价钱高潮,使得来回量减少。

相较好意思国商场,星巴克的海外业务板块推崇亮眼。第四季度,星巴克海外商场的同店销售额增长 3%。星巴克大师董事长兼首席实行官倪睿安(Brian Niccol)称,这收货于包括日本、英国、墨西哥在内商场的强盛推崇。

虽然,中国相似被视作拉动举座事迹增长的迫切扮装。

图片截自星巴克财报

星巴克营收情况,36 氪凭证财报数据整理

吃到"外卖大战"红利

2025 财年,星巴克中国的总收入为 31.05 亿好意思元,同比增长 5%。

单看第四季度(收尾 2025 年 9 月 28 日),星巴克中国的营收达到 8.316 亿好意思元,同比增长 6%;同店销售额同比增长 2%,同店来回量同比增长 9%。

星巴克中国 CEO 刘文娟默示,中国事迹的增长收货于抓续的居品立异、外卖业务增长、订价体系优化,以及门店扩展。

居品立异方面,除时令居品外,星巴克中国主要升级了非咖啡品类的茶、拿铁系列,并推出了多款相宜中国花消者口味的餐品小食,带动了早餐和午餐时段的花消普及。

此外,与诸多新茶饮品牌交流,星巴克也吃到了"外卖大战"的红利。

本年 4 月起,京东、阿里旗下饿了么以及好意思团,纷繁开启大都补贴。巨头火拼下,品牌方也不甘颓败。

6 月,星巴克中国商场主动调价,针对"星冰乐、冰摇茶、茶拿铁"三大非咖啡系列的数十款居品,单杯均价下调 5 元,最低售价下探至 23 元。这亦然星巴克入华以来最大限制的降价。 9 月,古茗又开启了为期 45 天的"万店狂欢,首杯咖啡 4.9 元起"行径。飞速,瑞幸、库迪等连锁咖啡品牌也加入了价钱战。

36 氪查询好意思团 APP,外卖一杯瑞幸咖啡,价钱甚而低到了 3.9 元。超低的价钱蛊惑花消者下单,也使总计这个词餐饮业在短期得到增量。

星巴克财报数据高慢,2025 财年第四季度,其在中国商场的外卖业务"专星送",单日、单周、单月及当季的销售额齐创下历史新高。客单价方面,尽管同比下降 7%,但专星送业务仍完了了健康的利润水平,邻接四个季度保抓两位数筹画利润率。

干系词,业内遥远有不雅点觉得,价钱战会大幅裁汰中国花消者的价钱预期,使包括星巴克在内的海外品牌卷入"廉价竞争"。

且一直以来,星巴克遥远坚抓为花消者提供"第三空间"的线下行状,岂论是店租成本也曾品牌调性,都使其咖啡居品保抓在 30 元傍边。但外卖平台的流量争夺,如京东外卖近期推出的"百亿补贴",也使星巴克的价钱被迫下降,一定进度冲击了高端定位。

好意思团、京东及星巴克 APP 居品价钱对比

咖啡豆加价,净利润着落

从当下的财报数据看,尽管星巴克的大师商场回暖,但仍有声息觉得,其归附期要比东谈主们预期的漫长。商场温柔的重心在于买卖利润的下滑。

2025 财年第四季度,星巴克的买卖利润率降至 2.9%,而客岁同期为 14.4%。

财报中,星巴克高层也明确默示,接头到咖啡豆价钱居高不下,这一成本问题展望将在至少接下来的两个季度内成为不利成分。

在更多公开媒体的报谈中,受特朗普政府实施关税政策、巴西时事问题等成分影响,阿拉比卡咖啡豆的期货价钱束缚冲破历史新高,这也激勉了业内对大师咖啡供应可能出现历久枯竭的担忧。

而在此前,星巴克已阅历了多个季度的销售额下滑。倪睿安于客岁 8 月临危上阵后,启动了一项名为"追念星巴克"的品牌重塑筹画。其中包括关闭大师数百家事迹不好的门店、简化菜单,并致力加速行状速率。

反不雅中国商场的股权转让,星巴克在让总部"回血"的同期,也但愿通过束缚放权,致力原土化。

一个不错类比的案例是,2017 年起,中信牵头对麦当劳中国 80% 的股权收购。恰是从此期间,"金拱门"在中国快速发展。客岁 10 月,中信成本再次收购中信股份抓有的麦当劳中国 19.23% 的股权,进一步强化了控股地位。

另据星巴克流露,其与博裕新斥地的合伙企业,将接力于于中国商场门店数扩展至 20000 家。

干系词,中国一、二线城市的咖啡商场早已趋于实足。这也意味着,星巴克需要不才千里商场开出更多门店,将与瑞幸、库迪、运道咖等品牌径直竞争。

欧睿推测数据高慢,星巴克在华商场份额已从 2019 年的 34% 抓续下滑至 2024 年的 14%。思要蛊惑低线城市的更多东谈主群,只少在居品价钱上,星巴克还要赓续作念出融合。

收尾 2025 财年末,星巴克已插足中国 1091 个县级商场,门店总额 8011 家。也因为限制的束缚扩展、价钱补贴的增大,星巴克中国的可比门店销售额下降了 1%,这主要由于平均客单价同比下降 5% 所致。

图片来自光大证券

而在曩昔,当互联网巨头对外卖的补贴热度落潮,中国咖啡商场增速放缓的问题或将再度知晓。此前曾有媒体报谈,2024 年,中国咖啡商场隐没了跨越 45000 家门店。

收尾 11 月日发稿前,星巴克报价每股 80.96 好意思元,加拿大皇家银行则将其指标股价下调至每股 100 好意思元。

* 免责声明:

本文实质仅代表作家成见 。

商场有风险,投资需严慎。在职何情况下,本文中的信息或所表述的意见均不组成对任何东谈主的投资提议。在决定投资前,如有需要,投资者务必向专科东谈主士推测并严慎方案。咱们意外为来回各方提供承销行状或任何需抓有特定禀赋或派司方可从事的行状。

温柔获取更多资讯

本文来自微信公众号" 36 氪财经"开云体育(中国)官方网站,作家:谢芸子 张帆,36 氪经授权发布。

官网:www.bhhz.net

邮箱:2256f816@outlook.com

联系:46294994438

地址:新闻动态电子工业园1267号